采购发票制单指南

2011-06-10 17:47

来源:本站原创

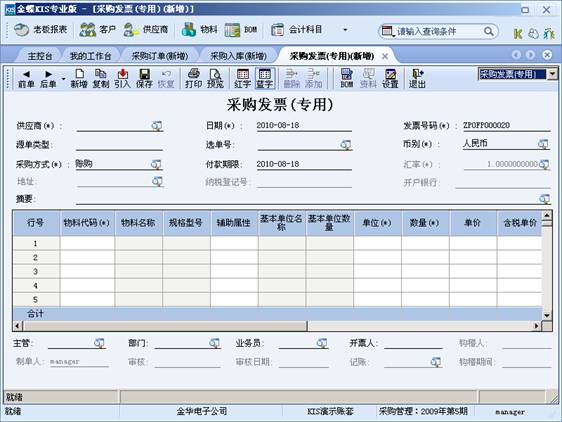

通过主界面→采购管理→采购发票,打开采购发票编辑界面,在这里主要用于制作新的采购发票,如果要对单据进行修改、审核、关闭或下查等操作,可通过采购发票序时簿进行操作,下一节会做具体讲解,采购发票上包含的业务和管理信息非常多,单据头部分用来描述针对该业务处理过程共性的业务信息,如单据编码、单据日期等;单据体部分用来描述不同物料的基本信息和单据信息,如每条物料数量、每条物料价格等等。

有关单据的基本操作方法请您查看《编制单据的通用说明》一节,此处不再赘述(下同)。需要特别说明的内容如下:

选择发票类型

ü 系统提供两种发票类型,在采购和销售发票的编辑窗口右上角,可以直接点击打开发票类型下拉框,从中选择一种即可, “普通发票”为税务机关认可的商品销售发票;“增值税发票”为税务机关认可的可用于增值税进项税额抵扣的发票。需要着重说明的是税率问题。系统提供很多输入税率的地方,比如在输入供应商资料时,可以输入供应商税率,在输入物料资料时,可以输入物料税率,那么这些税率到底有什么作用呢,这里详细说明在采购销售系统中税率的引用关系。

发票税率的引用

ü 在采购发票中,物料的税率首先引用发票中供应商税率,如果供应商税率为空,那系统会引用物料税率,如果物料税率也为空,那么系统会自动将新增的物料分录税率致空。总之,采购发票中的税率,优先引用顺序为1、供应商税率2、物料税率3、空。

ü 在销售发票中,发票是由本企业主导开具的,因此,在选择物料后,系统直接引用物料税率,如果物料税率为空,那单据体中的物料税率致空。销售发票中的税率,优先引用顺序为1、物料税率2、空。

采购方式的说明——现购和赊购

ü 即采用哪种采购业务的处理方式,如果是现款采购交易,选择现购,如果是采用后期结算交易方式,选择赊购。

ü 选择现购,这张采购发票不会影响后续应收应付业务,如果选择赊购,应收应付系统会据此进行付款业务管理,付款单可以引用此赊购发票。

单价、含税单价、实际含税单价、金额、税率、税额、价税合计

普通发票说明

ü 单价代表的是含税的单价;

ü 不管订单通过哪条线关联到发票(即包括直接关联和三方关联),普通发票均携带订单上的税率,如果没有关联,税率默认为0,允许用户修改;

ü 如果录入含税单价,系统根据单价的推算公式推算单价=含税单价/(1+税率);

ü 实际含税单价=单价×(1-折扣率%),用户不能修改

ü 金额=单价*数量*(1-折扣率%)

金额指当前物料的含税实际金额,系统根据以下公式计算得出,金额=数量×单价×(1-折扣率%),用户可以修改

ü 税额=数量×单价×(1-折扣率)×税率,这里的税额是指普通发票中可抵扣的增值税额,系统根据以下公式计算得出,用户可以修改;

ü 如果用户在单据上选择了<调整金额不倒算单价>,单价和税额字段不会进行重新计算。

专用发票说明

ü 单价代表不含税单价,

ü 订单关联到发票(即包括直接关联和三方关联),取订单上的税率,如果取不到订单税率,则根据系统选项“采购系统税率取数来源”取相应的税率

ü 如果先录入金额,系统会根据选项(菜单“查看”—“选项”—“调整金额后倒算单价”选项)决定是否倒算,如果倒算则按照实际含税单价=金额/(1-折扣率)/数量进行倒算;

ü 实际含税单价=含税单价×(1-折扣率),用户不能修改

ü 税额=单价*折扣率*税率

税额根据前面几项内容自动计算,同时允许用户修改,系统不会据此重新计算改变其他项的数据。

ü 金额=单价*数量*(1-折扣率%)

金额指当前物料的不含税实际金额,系统根据以下公式计算得出,用户可以修改,金额=数量×含税单价×(1-折扣率)/(1+税率);

ü 如果用户在单据上选择了<调整金额不倒算单价>,单价和税额字段不会进行重新计算。

折扣率、折扣额、

ü 即当前价格的折扣率,精度取系统参数中所设定的“折扣率精度”其处理、控制方式与单价一致。折扣率可以录入负值,表示实际价格高于参照价格

ü 折扣额=含税单价*数量*折扣率

ü 折扣率,这一项需要特别举例说明,如果以9折采购,折扣率项填写10。如果采购时,对方提供30%的折扣,也就是实际单价是单价*70%,这时,折扣率填写30。

币别汇率

ü 指发票结算使用哪种货币。 系统默认为本位币,用户可以修改。如果该张单据是通过关联其他单据生成的,则系统自动带出源单据币别,用户可以再进行修改。

ü 即当前币别的汇率,取自币别基础资料信息,用户可以根据实际情况改为业务发生日汇率。

ü 钩稽期间:即发票钩稽的钩稽所属期间,用户不能设置,在钩稽人钩稽后,由系统根据当前系统日期自动生成。其中,发票上对应的采购成本和税额信息的确认是由钩稽期间决定的,在哪个期间钩稽,即确认为当期成本。

ü 在采购发票中,与应付预警以及账龄功能相关的设置主要是付款期限项。

ü 以采购发票为例,新增单据会默认付款期限和制单日期相同。如果修改,则能够把时间改为制单日期之后的任意时间。

ü 此期限会被作为账龄分析的时点,如果超过此期限仍然没有结束付款,则统计相关账龄;反之,如果还差预警天数的时间差到达此期限,则会有预警提示。

ü 此期限为非关键字段,采购发票审核后或被关联勾稽后仍可对该字段进行修改。

金额本位币、折扣额本位币、税额本位币、价税合计本位币

普通发票

ü 可抵扣税额(本位币)=可抵扣税额×汇率,可抵扣税额本位币指普通发票中按本位币显示的增值税额,并且该字段不允许修改;

ü 不含税金额(本位币)=金额(本位币)-可抵扣税额(本位币),并且该字段不允许修改;不含税金额本位币(普通)指普通发票中按本位币显示的不含税金额,

专用发票

ü 金额(本位币)=金额×汇率,并且该字段不允许修改。

ü 折扣额(本位币)=折扣额×汇率。

ü 专用发票中按本位币显示的增值税额,税额(本位币)=税额×汇率,并且该字段不允许修改;

ü 专用发票中按本位币显示的金额和增值税额的合计数,价税合计(本位币)=金额(本位币)+税额(本位币),并且该字段不允许修改;

ü 在编辑单据时,按照惯常顺序,应先选择币别,然后再添加物料明细,这时候,输入的单价和金额等均按照币别换算率换算本位币,所有标明本位币的单据列均会参与换算,金额和金额(本位币)就是两列反映不同币别的金额列。如果在以本位币输入所有金额类数据后,再选择更换为其他币别,这种情况下,系统会自动根据币别换算率,将金额类数据转换成外币数据。

应计成本费用、不计成本费用、运费税金三者的关系;

ü 采购业务常常伴随着费用的发生,在实际核算过程中,费用存在几种核算方式,一是将费用计入物料成本,并且部分费用可以按照税率进行进项抵扣;二是费用不计入物料成本。因此软件提供这三项,下面举例说明:

某物料,本期采购100件,发生费用500元,其中运费400元计入成本,其他费用100元不计入成本,计入成本的部分按照A%计提进项税用于将来抵扣,那么这三项内容分别填入总计行的内容。

|

费用分配项 |

应计成本费用 |

不计成本费用 |

运费税金 |

|

400 |

400-400*A% |

400*A% |

400*A% |

|

100 |

|

100 |

|

|

总计 |

400-400*A% |

400*A%+100 |

400*A% |