购货单

2011-12-01 10:32

来源:本站原创

购货单,又称外购入库单、收货单、验收入库单等,是确认商品入库的书面证明。购货单是体现采购及库存业务的重要单据,它不仅表现了商品转移、同时也是所有权实际转移的重要标志。购货单身兼两职,同时还扮演着采购发票的角色,不但是仓库部门的入库依据,也是业务部门的成本确认、往来结算的依据。

本系统购货单支持现购、赊购、采购退货及估价冲回等多种业务的处理。该单据可清晰地跟踪采购入库、结算、付款、退款、退货等整个采购业务过程。

一、操作说明:

(一)操作路径

单击〖功能〗→〖采购管理〗→〖购货单〗,或者单击‘采购管理’导航图中的<购货单>图标。

(二)操作界面图

(三)简要操作指引

1、购货单包含三种单据类型:<采购收货>、<采购退货>、<估价冲回(蓝单)>,分别用于处理采购收货入库、退货以及估价入库的冲回业务。

2、填制<采购收货>可以手工制作,也可以选择供应商后,通过〖关联〗→〖选择采购订单〗来选择采购订单关联生成;同样,填制<采购退货>可以手工制作,或者选择<采购收货>关联生成;<估价冲回(蓝单)>则必须通过选择<估价入库>关联生成,作为估价入库的冲回蓝单来最终确认商品的入库成本。

3、一张<采购收货>单据可以关联引用多张<采购订单>的多个明细分录生成,关联<采购订单>生成后可以增加、删除明细,也可以修改引用的订单记录的数量、单价;<采购退货>和<估价冲回(蓝单)>也同样具有这种特性。

4、一张<采购订单>允许被同一张<采购收货>单据重复引用,从而实现对<采购订单>某一条明细分录按不同仓库、批号等方式入库的拆分要求,实现完整的订单执行跟踪。

5、购货单的发票类型有 “增值税发票”、“普通发票”、“收据”、“其他”等类型,默认为“增值税发票”,只有选择“增值税发票”,单据表体才能显示增值税税率、税额、实际含税单价以及价税合计等内容。

6、<购货单>关联<采购订单>生成时,发票类型默认为“增值税发票”,需要根据实际开票情况进行人为调整。

7、购货单现金付款采购

<购货单>的本次付款用于处理现金结算采购,同理针对<采购退货>则用作现金退款处理。录入了本次付款后,需要填写结算账户,用于记录付款科目,供财务生成现金银行付款凭证。

部分付款后,未支付完或未退款完的余额自动形成当前供应商的应付款,可被后续的<采购付款>单据关联或与<预付款>单据核销。

整单付款时,可以处理现金折扣抹零或多付的情况,本次核销自动继承表体表体“价税合计”(增值税发票)总计数或“金额合计”(其他类型发票)总计数,将实际付款数填写到本次付款字段中,指定抹零或多收的金额所属的优惠科目,供财务生成凭证。

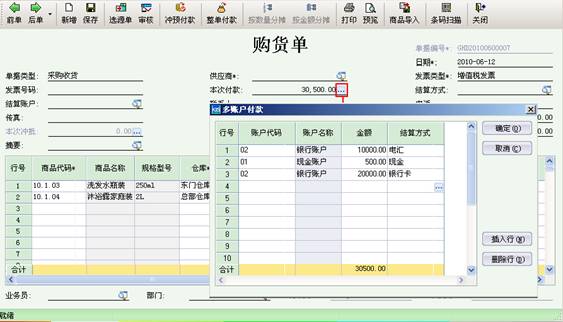

8、双击表头“本次付款”金额后的 按钮,可调出“多账户付款”窗口,在此窗口可录入多个付款账户,实现同一笔付款的多种付款方式在同一购货单中一次性处理。

按钮,可调出“多账户付款”窗口,在此窗口可录入多个付款账户,实现同一笔付款的多种付款方式在同一购货单中一次性处理。

9、在购货单中可直接用预付款冲抵本次购货单的金额。操作方法如下:

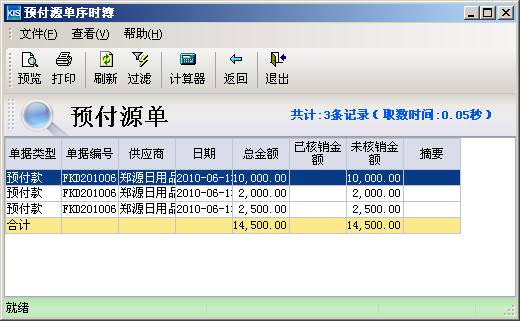

(1)点击工具栏中的【冲预付款】,打开“冲抵预付款”窗口

(2)在“冲抵预付款”窗口中,点击【选源单】,系统会调出该供应商的所有未核销预付款

(3)在上图“预付源单序时簿”中,选中要冲抵的预付款(可双击选中某一笔预付款,也可可按住键盘“Ctrl”键或“Shift” 键选中多笔预付款),然后回车或点击工具栏中的【返回】,即可将要冲抵的预付款选中到“冲抵预付款”窗口中。

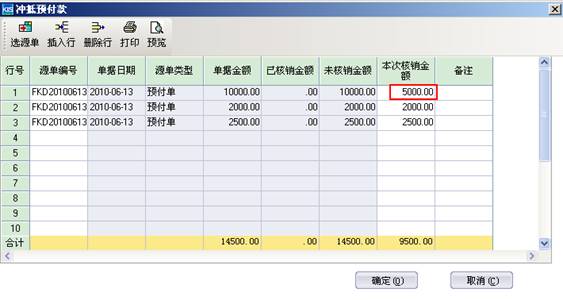

(4)在“冲抵预付款”窗口中填入“本次核销金额”(每笔预付款的本次核销金额须小于等于其未核销金额)

(5)点击【确定】,系统会将本次冲抵预付款的总金额回填到购货单表头的“本次冲抵”中,“本次冲抵”金额不可手工修改。

(6)单据保存后,双击表头“本次冲抵”数值后的,可以查看本次冲抵的预付款明细。

10、<采购收货>审核后,可关联生成<采购退货>或<付款单>,快速处理后续退货或付款业务。

二、专家温馨提示:

1、价格及折扣跟踪

单据录入过程中,如果所录入的商品在<商品价格资料>中设置了采购价格,那么自动取该价格作为商品的默认价格,折扣率默认取100%;如果<商品价格资料>中未设置当前商品的采购价格,那么自动取上一次该商品对应当前供应商的价格以及折扣率。

价格及折扣率的跟踪是按供应商独立跟踪的,上一次该商品对应当前供应商的价格及折扣,来自已审核的采购订单、采购收货或估价冲回(蓝单)。

注意:折扣100%表示无折扣,95%表示95折,依此类推。

2、查询购货单的付款过程及其他过程

当购货单的各种单据已经存在付款或退款等业务,可选择〖关联〗→〖查询付款记录〗查询到该购货单的详细付款过程。

购货单的付款过程包括<采购收货>及<估价冲回(蓝单)>的现金付款、<采购退货>的退款、购货单与预付款核销付款以及<采购付款>关联购货单付款等过程。

同时,<采购收货>选择〖关联〗→〖查询采购退货记录〗或者<采购退货>选择〖关联〗→〖查询采购收货记录〗可以对应查询出相应的关联单据及业务联系。

3、历史价格查询

选择〖查看〗→〖历史价格查询〗,可以详细了解到某商品对应所有供应商,或者某供应商的所有商品历史价格信息,为后续业务的签订、入库以及结算提供全面的决策依据。

4、供应商税率

通常而言,供应商的规模决定其开具的增值税发票的税率。

在购货单填制过程中,如果选择了增值税发票,单据表体显示“增值税税率”列,通常默认值为17%,但如果选择的供应商基础资料“增值税税率”设置的默认值不等于17%,则自动获取该供应商的增值税税率作为购货单的默认增值税税率。

5、付款期限及默认结算期限

商业往来中赊欠是非常普遍的,而依照业务往来额度以及授信等因素影响,不同的供应商所给予的结算期限是不同的,供应商本身可以指定默认结算期限,这个期限将被携带到购货单中,作为当前单据的默认付款期限,并允许修改,以适应灵活多样的业务。

6、订单执行数量

如果购货单关联<采购订单>生成:

①、<采购收货>保存后,单据上各商品数量将累增反写到<采购订单>相应的收货数量中,如果<采购订单>执行完毕则自动转为“关闭”状态,并标识“关闭”图章。

②、<采购退货>保存后,单据上各商品数量将累减反写到<采购订单>相应的收货数量中,如果<采购订单>已经关闭,则自动转为“未关闭”状态,并取消“关闭”图章。

③、<估价冲回(蓝单)>保存后,由于同步生成相同数量的<估价冲回(红单)>,故不反写订单的执行数量。

7、采购退货处理

<采购退货>可以关联<采购收货>生成,单据表体录入商品时,单价自动携带<采购收货>单据中的相关单价。

<采购退货>也可以直接手工录入,单据表体录入商品时,单价自动携带当前商品的实际库存成本单价。

通常退货会涉及到折旧、减价等情况,因此<采购退货>的单价允许手工修改。

<采购退货>保存后,如关联<采购收货>或<估价冲回(蓝单)>生成,其退货数量累增反写到相应单据商品的“退货数量”列;在购货单的“退货数量”列可以直观地反应当前购货单的商品退货数量;通过关联查询则可以查询出详细退货跟踪记录。

8、采购费用、运杂费处理方式

在商品采购过程中,不可避免会发生一些运费、损耗等费用,正常情况下需要将实际发生的费用分摊到商品入库成本中。但实际业务中,由于业务发生频繁、费用不能逐一认定,导致实际操作中几乎不可能明确每一笔采购费用的正确归属,因此企业通常将采购费用作为一般经营费用处理,或者把汇总的采购费用录入单据头的“采购费用合计”字段,或者将运费单列成我方支付运杂费和厂家垫付运杂费,可以通过单据界面的按数量分摊或按金额分摊功能按钮,按单据体商品的数量或者金额自动分摊到每一行商品的采购费用或运杂费字段中,计入入库成本中(系统将单据头两个运杂费字段合计后再分摊到单据体的运杂费字段中)。

这里以后者为例,处理流程为:经手人报销采购费用→财务将费用暂列→费用分摊进商品入库成本。

因此<购货单>需要财务或相关人员审核时,按照历史经验确定具体的采购费用,并录入到<购货单>中的“采购费用”或“运杂费”列;财务根据“商品类型”中指定的“采购费用转出科目”生成凭证,从而达到摊销采购费用的目的。

9、商品的批次处理

购货单中,<采购收货>和<估价冲回(蓝单)>处理商品的入库操作,采用了批号管理的商品需要指定批号,如果该商品按保质期管理,还需要指定生产日期及有效期至;如果是同一批商品分次入库,可以通过F7选择先前入库批号,自动带出生产日期、有效期至等信息,快速实现入库操作。

<采购退货>处理商品的出库操作,采用了批号管理的商品需要选择已有的批次,具体操作为“在批号列按F7或者单击批号列右边的小图标调出批次选择窗口”。

分批认定法计价的商品不能负库存出库。

支持同一批商品“多次入库”、“一次发出”,但批号、生产日期、有效期至及辅助属性都必须完全一致才认为是同一批商品,否则批号不允许相同。

同一批商品允许分多个仓库入库,但批号的影响范围是所有仓库。

针对按保质期管理的商品,录入后“生产日期”默认为系统日期,并自动根据商品的“保质期”计算出“有效期至”,有效期至允许修改,并且不会反算生产日期,例如药品的有效期至通常不等于生产日期+保质期。

10、车号

单据体中提供了车号字段,可以记录每一次收货所用车辆的车牌号,并可以在报表中进行查询。