陆、空、海运方式进口货物如何算运费

2010-09-02 09:46

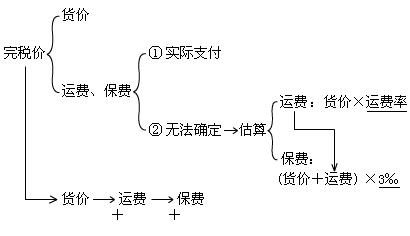

(1)运费应计算至卸货口岸(海运),目的地口岸(空运、陆运)。

(2)运费和保险费的实际支出费用计算。无法确定的应估算,其中运费按运费率、保险费可按照“货价加运费”的3‰估算。

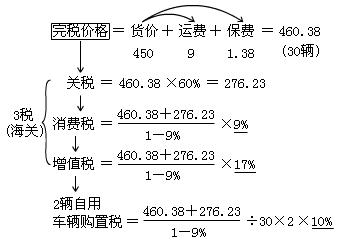

【例】某公司从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。关税税率60%,消费税税率9%。

分别计算进口环节缴纳的各项税金。

小轿车在进口环节应缴纳的关税、消费税、增值税:

①进口小轿车的货价=15×30=450(万元)

②进口小轿车的运输费=450×2%=9(万元)

③进口小轿车的保险费=(450+9)×3‰=1.38(万元)

④进口小轿车应缴纳的关税:

关税的完税价格=450+9+1.38=460.38(万元)

应缴纳关税=460.38×60%=276.23(万元)

⑤进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(460.38+276.23)÷(1-9%)=809.46(万元)

应缴纳消费税=809.46×9%=72.85(万元)

⑥进口环节小轿车应缴纳增值税:

应缴纳增值税=809.46×17%=137.61(万元)

继续阅读与本文标签相同的文章

上一篇:地勘行业分包工程营业税缴纳

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除