多栏式日记账会计核算形式

2010-09-06 15:00

多栏式日记账,是在账内设若干金额专栏,逐日逐笔记录全部或某类经济业务事项发生情况的账簿。

多栏式日记账可分为:多栏式现金日记账和多栏式银行存款日记账。

多栏式日记账的格式

图1 多栏式日记账的格式

多栏式日记账账务处理程序

一、多栏式日记账账务处理程序的设计要求

在多栏式日记账账务处理程序下,要求现金日记账和银行存款日记账都采用多栏式日记账,并据以登记总账。对于转账业务,则根据转账凭证逐笔登记总账,或根据转账凭证编制科目汇总表,据以登记总账。

采用这种账务处理程序时,除需设置多栏式现金日记账和多栏式银行存款日记账及其过账方法外,所设置的账簿、各种账簿的格式以及记账凭证的种类和格式基本上与记账凭证账务处理程序相同。

二、多栏式现金、银行存款日记账的填制方法

多栏式现金、银行存款日记账是根据收款凭证和付款凭证逐笔登记的。现金和银行存款日记账都按对应账户设置专栏,具有科目汇总表的作用,月终可根据多栏式日记账借方、贷方合计栏的本月发生额,记入现金及银行存款总分类账的借方和贷方。采用这种程序时要注意现金和银行存款之间的划转业务,避免重复计算。

三、多栏式日记账账务处理程序的基本步骤

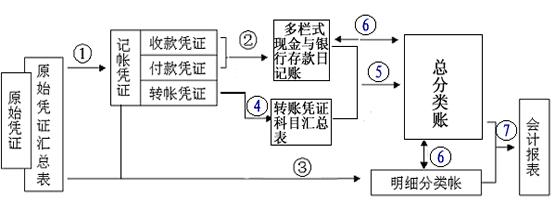

多栏式日记账账务处理程序的基本内容如下:

①根据原始凭证或原始凭证汇总表填制记账凭证;

②根据收款凭证和付款凭证逐笔登记多栏式现金和银行存款日记账;

③根据原始凭证、原始凭证汇总表或记账凭证登记各种明细分类账;

④根据转账凭证填制转账凭证科目汇总表,(转账业务不多的单位可不必编制科目汇总表);

⑤月末,根据多栏式现金日记账、多栏式银行存款日记账以及转账凭证科目汇总表(或转账凭证)登记总分类账;

⑥月末,将各种明细分类账的余额合计数,分别与总分类账中相关账户的余额相核对;

⑦月末,根据核对无误的总分类账和明细分类账的相关资料,编制财务报表。

图2:多栏式日记账账务处理程序流程

继续阅读与本文标签相同的文章

上一篇:科目汇总表会计核算形式

下一篇:日记总账会计核算形式

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除