金融企业员工工资薪金的税务筹划方案

2010-09-17 09:15

金融企业个人工资薪金所得税务筹划的实质,是指金融企业通过对工资薪金的发放方式和金额等纳税活动的事前精心安排,以充分利用税收法规所提供的包括减免税在内的一切优惠,从而获得最大的税收利益,使之缴纳可能最低税收的方法。

因此,个人工资薪金所得税务筹划首先必须年初就对全年的工资总额进行预测,根据预测的工资薪金总额对月度工资和年终奖金进行合理的筹划预测计算全年工资总额。

首先,充分掌握上年度的工资发放情况,对上年月度工资、季度考核、年终奖金的数据进行统计、归集、计算和分析。

其次,分析当年金融经济形势,结合对本企业经营绩效的合理预计和工资薪酬政策的分析,预测当年工资薪金的增长幅度和其他工资性补贴项目的收入金额,从而计算预测年度的工资总额。

全年应税所得额的计算

全年工资薪金总额确定后,对筹划年度的“养老保险、医疗保险、失业保险、工伤保险、生育保险、其他扣除”等项目个人承担部分税前扣除金额、住房公积金税前扣除额、个税规定的费用扣除额进行分析计算,最终预测筹划年度的应税所得额。

全年应税所得额的计算公式:全年应税所得额=全年工资总额-税前扣除金额-费用扣除额。

工资薪金发放方案筹划

根据预测计算的全年应税所得额,在《金融企业个人工资所得年初税务筹划查算表》中的全年应税所得额区间这一列中找到对应的行,该行月度发放区间和年终发放区间提供的方案和税率,就是工资薪金发放筹划的最佳方案。

年初筹划方案应用实例例:某员工上年度工资总额为10万元,工资性补贴每月500元,预计筹划年度工资增长幅度为5%,工资性补贴维持不变,每月的养老保险等项目个人承担部分税前扣除金额470元,其他税前扣除项目30元,住房公积金个人缴纳金额1000元,住房公积金的税前扣除额900元、个税规定的费用扣除额2000元。

筹划过程如下:

第一步:预测计算全年工资总额

全年工资总额=100000×(1+5%)+500×12=111000元。

第二步:计算全年应纳税所得额

税前扣除额=(470+30+900+2000)×12=40800元;全年应税所得额=111000-40800=70200元。

这里需要特别注意:住房公积金个人缴纳金额只有等于或小于税法规定的税前扣除额时,才可以全额在税前扣除,否则,只能扣除税法规定的税前扣除额。本例中,住房公积金个人缴纳金额1000元,超过了税法规定的税前扣除额900元的标准,因此,在计算全年应税所得额时只能按900元的标准扣除。

第三步:查找工资薪金发放最佳方案

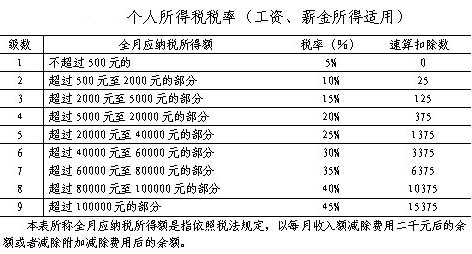

全年应税所得额70200元,从上表中查找得到对应行的级数为5,月度发放区间提供的方案金额为2000至5000元,税率为15%,年终发放区间提供的方案金额为24000元,税率10%。即年终奖金发放应税所得额为24000元,月度工资发放应税所得额为(70200-24000)÷12=3850元。扣除每月工资性补贴500元,加回每月税前扣除额40800÷12=3400元,每月发放的工资额为3850-500+3400=6750元。

1至12月工资发放方案如下:

每月工资应缴个人所得税=应税所得额3850×税率15%-速算扣除数125=452.50元。

每月实发工资=工资6750+工资性补贴500-养老保险等470-其他扣除30-住房公积金1000-个人所得税452.50=5297.50元。

年终奖金发放方案如下:

年终奖金应缴个人所得税=应税所得额24000×税率10%-速算扣除数25=2375元。

年终实发奖金=奖金24000-个人所得税2375=21625元。

全年应缴个人所得税=452.50×12+2375=7805元。

继续阅读与本文标签相同的文章

上一篇:金融保险业的营业税问题

下一篇:保险公司买保险送食油需缴税吗

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除