如何快速地阅读财务报表

2010-06-09 16:50

我们在工作过程中,往往会接触到企业的财务报表,但是面对着资产负债表、利润表、现金流量表时,很多人不知从何入手评价企业的财务状况、经营成果和现金流量情况。今天,就跟大家谈谈如何快速阅读财务报表。

一、要明确本次报表分析目的

报表的使用者不同,他们的评价角度也不同。

如果你是债权人,你关心的是企业的偿债能力;

如果你是投资者,你关心的是企业未来的发展能力;

如果你是经营者,你关心企业各方面的状况;

所以,我们必须十分清楚地知道我们的分析目的。

二、确定报表分析的重点项目

在明确报表分析的目的之后,我们就可以确定本次分析的重点项目。

例如,如果想了解企业存货销售情况,我们就应该去联想哪些项目与企业的存货相关,采用发散性思维,我们就可以确定了;

存货——货币资金

存货——应收账款;

以上是与资产负债表相关;

存货——营业收入;

存货——营业成本;

以上是与利润表相关;

存货——销售商品收到的现金流量;采购商品支付的现金流量;

这是与现金流量表相关;

三、关注重点分析项目之间的联系

看一张报表得出的结论可能是片面的,看三张报表得出的综合结论肯定比看一张报表得出的结论可靠。

所以,确定报表分析的重点项目之后,还不能忘记将各项目的数据进行联系分析。

例如:

资产负债表中的存货下降、货币资金增加、现金流量表中的经营现金净流入增加、利润表中的营业收入增加,三张报表一联系,基本上可得出该企业销售情况良好的结论。

所以,在进行报表分析时,一要明确目的,二要确定分析重点,三要关注指标之间的相互联系;

接下来,就以三张报表为例,谈谈如何快速阅读报表。

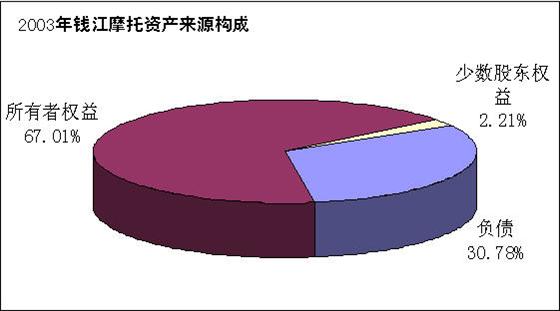

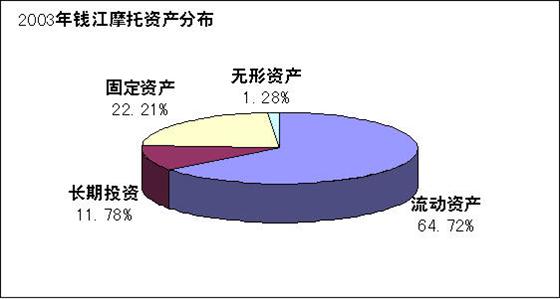

四、资产负债表的阅读

资产负债表给予我们的主要信息有哪些呢?

资产负债表的右边:资本结构——财务风险;

资产负债表的左边:资产结构——经营风险;

资产负债表右边,是企业资金来源。通过负债与所有者权益项目金额的对比,期末与期初的对比,基本可能判断企业的财务风险高低及其变化趋势;

资产负债表左边,是企业资产的分布。通过流动资产与长期资产项目金额的对比,期末与期初对比,基本可以判断企业的经营风险高低及其变化趋势;

所以,拿到资产负债表后,一看资金来源,二看资产分布,三进行前后期对比分析。即可判断企业财务风险与经营风险高低、资产资本结构是否合理的结论。

例,

我们以上市公司钱江摩托2003年资产负债表为例:

五、利润表的阅读

利润表给我们的主要信息有哪些呢?

同期的内部结构分析,可以判断企业利润的来源与构成;

前后期同项目对比分析,可以判断企业盈利的变化原因及其发展趋势;

所以,对于利润表一要进行结构分析,从而判断公司盈利质量高低;二要进行前后各期比较分析,可以掌握公司盈利能力变化的原因及其企业的发展能力。

例如:

企业的净利润总额很高,但是,其营业利润为负数、投资收益为正数、营业外收支净额为正数构成的,我们可以认为其盈利质量不高,其稳定性值得怀疑。

在A股市场有着“金股”之称的佛山照明2007年实现营业收入14.96亿元,同比增长19.41%;净利润4.24亿元,同比增长58.98%;每股收益0.91元。报告显示,业绩增长主要来自证券投资收益的大幅增长,占公司净利润的60%。

2008年4月15日,公司曾发布预亏公告,预计一季度亏损7500万元。公司表示,一季度主营业务仍保持盈利,但短期股票投资收益及公允价值变动收益出现亏损,合计约亏损1亿元。

再举一例:

如果今年营业成本率为75%,去年营业成本率为 65%,会是什么原因造成呢?

产品所耗的料、工、费价格发生变化,这有可能。

产品销售的品种结构发生改变,这有可能。

产品的销售价格发生改变,这也有可能。

生产产品的机器设备发生的较大的改变,这也有可能。

生产产品的人员发生较大改变,这也有可能。

都有可能,如果你将有可能的影响因素一一列出来,然后再到其它报表、账簿寻找佐证材料,你就能得出最有可能的结论。

六、现金流量表的阅读

现金流量表的给我们的主要信息有哪些呢?

经营活动产生的现金净流量;

投资活动产生的现金净流量;

筹资活动产生的现金净流量;

现金及现金等价物的净增加额;

其中经营活动产生的现金流是最基础,是根本;另外,我们要掌握经营活动、投资活动、筹资活动的现金流之间的相互关系。如果经营活动有钱流进了,投资才会有钱流出;如果经营活动流进的钱够多,就可以分红,就可以还债,筹资活动就会有钱流出;

反之,如果经营活动不景气,经营活动的现金流萎缩,甚至会负数;资金不够怎么办,筹资,所以,筹资活动就会有钱流进;如果还不行,那么就砸锅买铁,处理闲置资产,这时,投资活动会有钱流进;

事实上,我们可以用更简单的方法来阅读现金流量表,先不要关注金额的大小,你就关注经营、投资、筹资现金净流量是流进还是流出,是正数还是负数?再结合发展阶段、外部环境分析,就可以得出企业现金流转的基本状况。

例如;

某企业经营现金流为负,投资为负,筹资为正,显示了企业的资金什么紧张,需要筹资解决资金周转问题。

如果经营现金为正,投资为负,筹资为负,显然反映出企业发展形势较好,收能抵支,经营稳定。

七、综合分析

当然,前面仅仅是从单张报表阅读得出一些基本判断,可能是片面的,甚至是错误的判断。因此,在快速阅读完了所有报表之后。你还得进行综合分析判断。这时,你得关证三张报表之间印证关系了。

例如:资产负债表中的流动资产、流动负债往往与现金流量表中的经营现金流量相关;长期资产与现金流量表中的投资现金流量相关;长期负债、所有者权益项目往往与筹资活动现金流量相关;利润表中的收入项目往往与流动资产相关;费用项目往往存货、固定资产相关;通过各项目之间的印证关系,可以掌握企业财务状况、现金流、经营成果的基本情况,甚至也可以找出某些造假的财务报表。

上一篇:合并财务报表

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除