建造合同核算的流程

2010-05-20 09:36

一、成立组织机构

成立由经营计划、劳资、物资、设备、施工技术、统计、财务和审计等部门人员参与的建造合同工作协调小组。该小组承担建造合同收入、预计总成本、完工进度的确定。

二、合同总收入的确定

经营计划部门根据所签合同确定的初始合同收入,以及业主认可的合同变更、奖励和索赔等收入,从而计算确定建造合同总收入。

初始合同收入是指与业主签订的合同中确定的合同总金额扣除其他计入合同金额但由业主掌握使用的部分。如合同条款中明确规定的降造费以及工程集团公司分配任务按规定收取的总包费用等。

若合同项目没有明确的包价,要遵从谨慎性原则,合理地确定合同总收入,相关的收入预计数据应报上级主管部门审核批准。

三、验工计价及工程价款结算情况

经营计划部门根据合同项目验工计价情况,确定业主认可的验工计价金额。其中,不包括自行验工计价金额;财务部门根据合同项目结算情况,做相关账务处理。

四、建造合同未来成本的测算

1、施工技术部门,提供合同各分项工程施工未来所要发生的用工数量、材料品种和数量、机械种类和台班数量;

2、劳资部门,根据施工技术部门提供的合同项目施工过程中所需要的用工数量编制项目的直接人工费预算(包括作业工人工资支出预算及民工工资支出预算),根据预计的项目管理人员数量、工资收入水平、合同工期等计算编制管理人员工资支出预算并及时将这些工费预算提供给财务部门以便确认预计合同总成本;

3、物资供应部门,根据施工技术部门提供的合同项目施工过程中所需要的材料品种和数量,详细调查当地各种材料的供应价格,编制材料价目表并据此编制项目的直接材料费预算提供给财务部门;

4、设备管理部门,按照施工技术部门提供的合同项目施工过程中所需要的机械种类和台班数量,根据施工机械配置、机械使用状况及台班消耗定额结合当地电力、燃油料价格、工日单价、实际折旧情况、预计修理支出等分析机械费用开支,确定台班单价并编制机械使用费预算提供给财务部门;

5、财务部门,根据工资预算表按国家规定的标准预测未来计提的职工福利费;根据施工人员数量、合同工期编制办公费、差旅费、折旧费、修理费、管理工具用具等间接性费用的开支预算。

根据相关业务部门提供的预算资料,计算确定合同项目未来成本,并报经理办公会议批准。

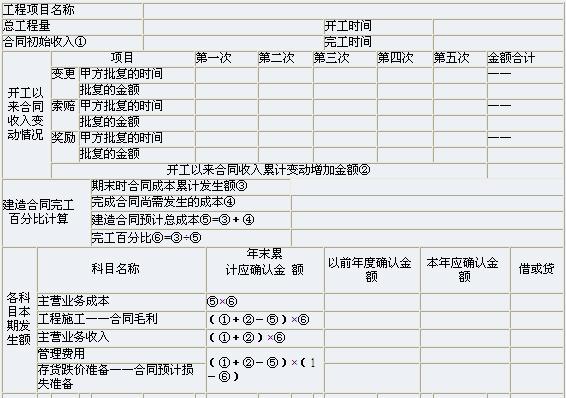

五、将上述相关数据填入“建造合同核算表”,完成工程施工项目的期末核算。

建造合同核算表

单位名称: 编表日期:2006年12月31日

注:若完工百分比按成本比例计算,本期确认的主营业务成本金额与本期合同成本发生额相等。实行2006年新准则后,建造合同减值损失计入“资产减值损失”账户。

继续阅读与本文标签相同的文章

上一篇:对账的内容和方法

下一篇:职工教育经费会计与税务处理

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除