外埠纳税人报验登记办理流程

2010-06-09 09:35

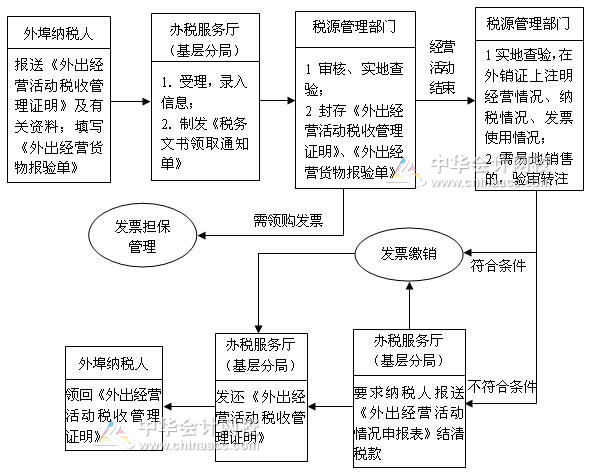

外埠纳税人报验登记的办理流程大致包括三个方面:首先是申请;其次是受理和审核;最后是查验。

1、申请

纳税人到达经营地后,在进行生产经营前,向经营地税务机关提出报验登记申请,并提供以下证件、资料:

(1)税务登记证件副本;

(2)《外出经营活动税收管理证明》;

(3)《外出经营货物报验单》;

(4)税务机关要求提供的其他证件、资料。

2、受理和审核

经营地税务机关办税服务厅(基层分局)受理外埠纳税人报验登记,审查其《外出经营活动税收管理证明》中纳税人名称、纳税人识别码是否与税务登记证件上的一致;符合要求、所附资料齐全的,制作《税务文书领取通知单》交纳税人。

外埠纳税人需要使用普通发票的,必须提供担保人或缴纳发票保证金,经营地主管税务机关可供给普通发票。对持《外出经营活动税收管理证明》的外埠纳税人在本地从事生产、经营累计超过180天的,应在在经营地办理税务登记手续。

3、查验

(1)税源管理部门实地查验后封存《外出经营活动税收管理证明》和《外出经营货物报验单》并作登记,同时注明实际报验货物数量。

(2)纳税人所携货物未在注明地点销售完毕而需异地销售的,应到经营地主管税务机关办理核销手续,经过注明地主管税务机关验审,并在其所持《外出经营活动税收管理证明》上转注。异地销售而未经注明地点主管税务机关验审转注的,视为未持有《外出经营活动税收管理证明》。

(3)经营活动结束,经经营地主管税务机关实地核查,实际货物数量与《外出经营活动税收管理证明》上注明数量不符的,纳税人应向经营地主管税务机关填报《外出经营活动情况申报表》,并按规定结清税款、缴销发票,经营地主管税务机关在《外出经营活动税收管理证明》上注明纳税人的经营情况、纳税情况及发票使用情况,一联交纳税人,一联留存。

通过以上对外埠纳税人报验登记的办理流程的描述,相信大家已经对这一业务的的工作流程有了一定的了解和掌握。

继续阅读与本文标签相同的文章

上一篇:发票密码区污染未通过认证如何处理

下一篇:向地方红十字会的捐赠不能税前扣除

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除