注销税务登记的办理流程

2010-06-04 09:32

注销税务登记是纳税人发生解散、破产、撤销以及其他情形,不能继续履行纳税义务时,向税务机关申请办理终止纳税义务的税务登记管理制度。办理注销税务登记后,该纳税人不再接受原税务机关的管理。

1、办理注销税务登记情形及期限

(1)纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件和资料向原税务登记机关申报办理注销税务登记;按规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件和资料向原税务登记机关申报办理注销税务登记。

(2)纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件和资料,向原税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记。

(3)纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日15日内,向原税务登记机关申报办理注销税务登记。领填《注销税务登记申请审批表》。

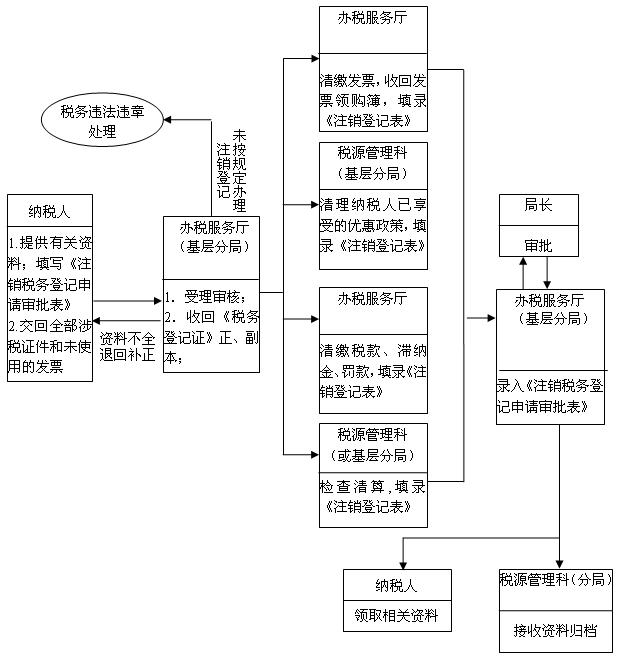

2、注销税务登记办理流程

(1)申请

纳税人申报办理注销登记,应填制《注销税务登记申请审批表》,向税务机关提交相关证明文件和资料,结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票、税务登记证件和其他税务证件。

(2)受理审核

办税服务厅(基层分局)受理纳税人注销登记申报,审查其提供证件、资料是否齐全,填报表格是否正确。对资料不全的退回补正;对符合规定且资料齐全的,还需转相关环节办理以下事宜:

①收回发票领购簿、缴销发票;

②办理注销前的税款清算事宜;

③办理清税手续。

对发现纳税人未按规定期限办理注销登记的,转入税务违法违章处理程序。

(3)确认、归档

经税务机关相关岗位确认批准别,办税服务厅(基层分局)制发《注销税务登记通知书》交纳税人。

通过以上对注销税务登记的情形和办理流程的大致了解,我们应该对注销税务登记的办理有了基本的掌握。

注:具有一般纳税人、出口企业、福利企业等相关资格的纳税人申请注销登记的,先办理相应资格的取消手续。

上一篇:如何开具新式报关代理业专用发票

下一篇:国税总局再掀土地增值税征管风暴

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除