记账凭证格式

2011-05-11 13:45

每发生一笔业务,会计都会记账。而记账凭证的设计与记账方法的采用密切相关,根据《企业会计准则》的要求,应在借贷记账法的基础之上设计记账凭证。在此实务操作的小编为大家整理了记账凭证设计的相关知识,希望对大家在日常工作中有所帮助。

记账凭证设计的基本内容包括:记账凭证的名称;填制凭证的日期;经济业务内容摘要;会计科目(包括明细科目)的名称和方向;金额;凭证编号;凭证所附原始凭证的件数;有关经办人员和主管人员的签章等。

记账凭证设计的基本步骤与原始凭证设计的基本步骤大致相同。

首先,需要确定使用记账凭证的种类。一个单位究竟设计什么样的记账凭证,不能一概而论,只能根据事前调查的内容和已设计的会计账务处理程序以及企业活动的特点来决定。

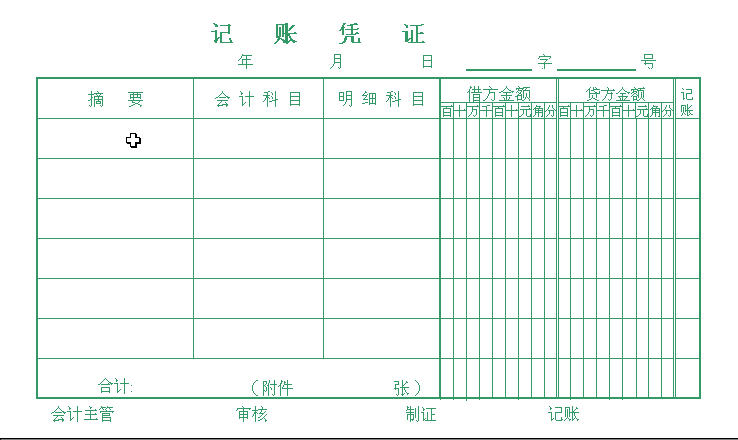

如果是小型企事业单位,且设计的账务处理程序记账凭证账务处理程序或日记总账账务处理程序,则可选择通用记账凭证格式; 下图为通用记账凭证的格式。

如果是大中型企业,且设计的账务处理程序是凭证汇总的账务处理程序(科目汇总表账务处理程序和汇总记账凭证账务处理程序),则应选择专用记账凭证(收、付、转凭证)和汇总记账凭证两种格式;相关凭证的样式请查看:

-

·付款凭证

上一篇:怎么设计原始凭证

下一篇:酒店餐饮业业务活动特点

免责声明:本文章和图片均来至于网络和网络上传,如有侵权请及时联系cs@jdy.com给与删除